+373 22 74-46-86

Fax: (373 22) 74-32-88

+373 22 74-32-88

mun. Chisinau, bl. Stefan Cel Mare 200, of. 220

+373 22 74-46-86

Fax: (373 22) 74-32-88

+373 22 74-32-88

mun. Chisinau, bl. Stefan Cel Mare 200, of. 220

II. PRINCIPIILE METODICE DE CALCULARE A EFECTULUI

ECONOMIC SAU A UNUI ALT EFECT POZITIV ANUAL

2.1. Propunerile de rationalizare si tipurile lor

Propunerile de rationalizare sunt orientate spre îmbunatatirea, perfectionarea, transformarea nu numai a producerii bunurilor materiale la întreprindere, dar si a activitatii institutiilor stiintifice, de cultura, învatamânt, ocrotirii sanatatii, administratiei de stat, financiare, comerciale etc. Drept rezultat al aplicarii propunerilor de rationalizare poate fi considerat efectul economic, dar, în acelasi timp, si cel social, ecologic, informational si alte efecte pozitive.

Efectul economic este rezultatul aplicarii propunerilor de rationalizare, care asigura economia resurselor de munca, materiale, banesti, majorarea volumului de comercializare a productiei si obtinerea profitului

Efectul social este rezultatul utilizarii propunerilor de rationalizare ce permite satisfacerea, la un înalt grad, a necesitatilor omului, cresterea nivelului si calitatii vietii, ameliorarea conditiilor de munca si odihna a salariatilor.

Efectul ecologic consta în reducerea eliminarilor nocive în mediul ambiant (la o unitate de productie), ameliorarea mediului, sporirea calitatii lui, reducerea volumului de consum al resurselor naturale ne reproductive si a pagubelor de pe urma calamitatilor naturale. Acest efect, într-o oarecare masura, poate fi exprimat în forma baneasca.

Efectul informational este legat de crearea si raspândirea informatiei (sub forma de publicatii, standarde si norme, documentatie tehnica, documente electronice, precum si cunostinte sau deprinderi valorificate de oameni) despre functionarea sistemelor tehnice si biologice, cât si despre metodele cele mai rationale de aplicare a acestor sisteme în practica.

Efectul integral obtinut în urma utilizarii propunerilor de rationalizare constituie în sine totalitatea efectelor: economic, social, ecologic, informational si al unui alt efect pozitiv si este definit ca efectul social-economic.

Efectul economic al propunerilor de rationalizare este caracterizat printr-un sistem de indici. Generalizator este efectul economic anual.

Concomitent cu aceasta, în calitate de indici particulari pot fi considerati:

indicele calitatii;

în dependenta de specificul propunerii la determinarea indicelui generalizator este necesara calcularea prealabila a indicilor particulari.

Efectul social-economic poate avea caracter local si national, în Metodica de fata este examinat efectul local.

Indicii efectului economic la nivel de întreprindere permite evidentierea rezultatelor m productie: încasarile din comercializarea productiei (lucrarilor), profitul (venitul) sau reducerea cheltuielilor curente de productie (costului de productie) si alti indici.

Rezultatele si cheltuielile sociale, ecologice, informationale si de alta natura, care pot fi exprimate în unitati monetare, sunt examinate drept indici suplimentari ai nivelului respectiv de eficacitate economica.

Propunerile de rationalizare ca un fel de inovatii se structureaza în:

în dependenta de tipul efectului preponderent propunerile de rationalizare constituie urmatorul cadru:

2.2. Etapele de introducere în circuitul economic a propunerilor de rationalizare

Introducerea în circuitul economic include doua etape a ciclului de viata a propunerilor de rationalizare.

Prima etapa - este etapa crearii inovatiei, cuprinde perioada de la începutul elaborarii pâna la data utilizarii ei de facto;

Etapa a doua - este etapa aplicarii, un an de gestiune, pe parcursul caruia, în baza aplicarii inovatiei, s-a obtinut rezultat pozitiv si este determinat efectul economic sau un alt efect.

2.3. Metodele de calculare a efectului social-economic de pe urma utilizarii propunerilor de rationalizare

Pentru calcularea efectului social-economic poate fi întrebuintata metoda absoluta sau comparativa a eficacitatii. Metoda eficacitatii absolute presupune calcularea rezultatelor efective: costul de productie integral, volumul vânzarilor, marimea pierderilor cauzate de trecerea la productia noua, reducerea consumurilor totale de munca reala si materializata la întreprindere, atât în sfera de productie, cât si în cea de exploatare.

Pentru propunerile de rationalizare cu solutii alternative (baza pentru comparatie) se calculeaza eficacitatea economica comparativa, în acest scop se efectueaza o analiza comparativa a parametrilor tehnico-economici si sunt stabilite avantajele economice ale propunerilor, ca obiect de schimb la întreprinderea în cauza în anul precedent celui, în care a demarat utilizarea propunerii, în cazul lipsei bazei de comparatie, ea poate fi aleasa la o alta întreprindere.

2.4. Principiile metodice de calculare a efectului social-economic

2.4.1. Principiul "egalitatii efectelor"

La calcularea efectului social-economic, obtinut de pe urma utilizarii propunerilor de rationalizare, trebuie sa fie asigurata conditia "egalitatii efectelor", fapt pentru care se aplica o abordare complexa, ce prevede urmatoarele:

Realizarea principiului "comparatie în cazul egalitatii efectelor" necesita o evidenta si evaluare a rezultatelor însotitoare, la care se refera:

2.4.2. Principiile de baza în efectuarea calculelor

La calcularea efectului pozitiv de pe urma utilizarii propunerilor de rationalizare se folosesc preturile si tarifele curente la materiale si articole de asamblare, sistemul stabilit de impozitare, ordinea în vigoare privind determinarea costului de productie a bunurilor (serviciilor, lucrarilor).

Calcularea indicilor efectului social-economic se efectueaza în moneda nationala. Pentru proiecte mixte este posibil calculul în moneda nationale si valuta straina.

în cazurile în care sînt folosite materia prima si tehnica din strainatate, valoarea lor în valuta este transformata în moneda nationala în conformitate cu legislatie în vigoare.

în afara de calcularea efectului economic anual este necesar sa fie determinata marimea efectului social-economic ne luat în evidenta. Metoda include stabilirea urmatoarelor detalii: s efectul de pe urma modificarii folosirii resurselor de import; s rezultatul modificarilor social-ecologice; s rezultatele însotitoare în sferele conexe de producere, în sectiile întreprinderii.

Efectul de pe urma modificarilor la folosirea resurselor de import se determina în baza reducerii procurarilor din strainatate, a preturilor de aprovizionare care includ cheltuielile de transport si consumurile de productie fara TVA.

Diversitatea efectelor sociale, ecologice, informationale nu pot avea nemijlocit o evaluare baneasca, în aceste cazuri pentru calcularea efectului se recurge la aprecierea de expert.

Daca propunerea de rationalizare implementata are influenta nu numai asupra unui fel, dar asupra mai multor feluri de productie, atunci se admite efectuarea calculelor pentru stabilirea efectului economic anual la acel fel de productie care are cea mai mare pondere în obtinerea productiei.

Daca implementarea propunerii de rationalizare este conditionata de producerea si consumul unor feluri de productie (subansambluri, agregate), atunci m calcul sunt luate consumurile pentru producerea lor, nu însa si cheltuielile de aprovizionare, adica consumurile sunt evidentiate nu conform preturilor de achizitie, ci în baza costului de productie.

în componenta consumurilor unice la crearea si utilizarea propunerilor de rationalizare vor fi incluse atât investitiile capitale, cît si consumurile pentru:

2.5. Metodica confruntarii cheltuielilor si veniturilor aparute în perioade diferite

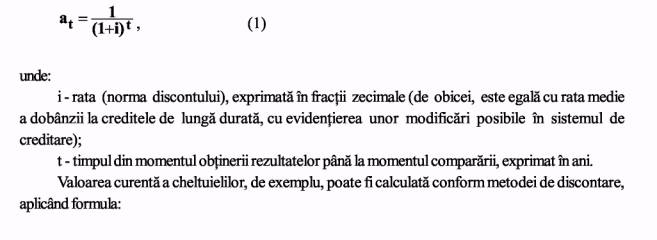

în procesul crearii si aplicarii propunerilor de rationalizare întreprinderile trebuie sa confrunte cheltuielile si veniturile care apar în perioade diferite. Cheltuielile realizate si efectele obtinute în perioada aplicarii în circuitul economic al propunerii de rationalizare au o valoare diferita. Suma de mijloace banesti, determinata la etapa actuala, are o valoare cu mult mai mare, în comparatie cu aceeasi suma, dar capatata în anii viitori.

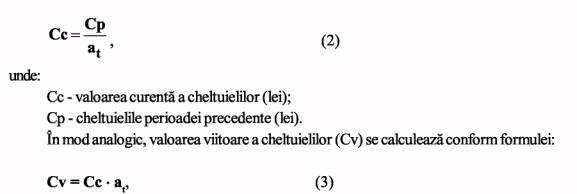

Pentru evidentierea acestei particularitati, cheltuielile si rezultatele fiecarei etape de implementare în circuitul economic a propunerii de rationalizare se aduce la o unitate comuna de timp - anul de gestiune. Aducerea cheltuielilor si rezultatelor la un numitor comun constituie un element de discontare. în calculele efectuate se la în consideratie factorul de timp în baza folosirii coeficientului de discontare fa.) care se calculeaza conform formulei:

2.6. Aplicarea impozitelor în vigoare

La calcularea cheltuielilor si rezultatelor este necesar sa fie luate în considerare impozitele din perioada data, care se împart în:

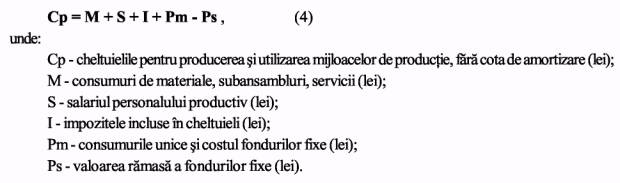

2.7. Principiile de calculare a cheltuielilor

La evaluarea solutiilor tehnice, în rezultatul implementarii carora sunt create noi mijloace de productie, în componenta cheltuielilor sunt incluse toate consumurile, atât din sfera de productie, cât si din cea de exploatare.

Calculul se efectueaza în baza formulei: