II. МЕТОДИЧЕСКИЕ ПРИНЦИПЫ РАСЧЕТА ГОДОВОГО ЭКОНОМИЧЕСКОГО

ИЛИ ИНОГО ПОЛОЖИТЕЛЬНОГО ЭФФЕКТА

2.1. Рационализаторские предложения и их виды

Рационализаторские предложения направлены на улучшение, совершенствование, преобразование не только производства материальных благ на предприятии, но и в деятельности учреждений науки, культуры, образования, здравоохранения, государственного управления, финансов, торговли и т.д. Результатом внедрения рационализаторских предложений может быть как экономический эффект, так и социальный, экологический, информационный и иной положительный эффект.

Экономический эффект - результат внедрения рационализаторских предложений, обеспечивающих сбережение трудовых, материальных и денежных ресурсов, увеличение объема реализаций продукции и получение прибыли.

Социальный эффект - результат использования рационализаторских предложений, способствующих лучшему удовлетворению потребностей человека, повышению уровня и качества жизни, улучшению условий труда и отдыха работников.

Экологический эффект заключается в сокращении выбросов в окружающую среду (в расчете на единицу продукции), улучшении ее состояния, повышении ее качества, уменьшении объема расхода невоспроизводимых природных ресурсов и ущерба от стихийных бедствий. Частично этот эффект может быть выражен в стоимостной форме.

Информационный эффект связан с созданием и распространением (в виде публикаций, стандартов и норм, технической документации, электронных файлов, а также усвоенных людьми знаний и навыков) информации о функционировании технических и биологических систем, а также о способах наиболее рационального применения этих систем на практике.

Интегральный эффект от использования рационализаторских предложений представляет собой совокупность экономического, социального, экологического, информационного и иного положительного эффекта и называется социально-экономическим эффектом.

Экономический эффект предложений характеризуется системой показателей. Обобщающим является годовой экономический эффект от использования предложения.

Частными показателями являются:

взвешенный показатель

Качества;

объем импортозамещающей продукции;

объем кспортных поступлений;

конкурентоспособная цена;

показатели, характеризующие долговечность, транспортабельность, производительность, энергоемкость и материалоемкость продукции;

другие показатели.

В зависимости от специфики предложения при расчетах обобщающего показателя требуется предварительный расчет отдельных частных показателей. Социально-экономический эффект может носить локальный и народнохозяйственный характер. В настоящей Методике рассматривается локальный эффект.

Показатели экономического эффекта на уровне предприятия позволяют учитывать производственные результаты - выручку от реализации продукции (работ), прибыль (доход) или снижение текущих издержек производства (себестоимости) и другие показатели.

Социальные, экологические, информационные и иные результаты и затраты, поддающиеся стоимостной оценке, рассматриваются как дополнительные показатели соответствующего уровня экономической эффективности.

Рационализаторские предложения, как один из видов инноваций, подразделяются на:

продуктивные (введение нового товара или услуг); s технологические (внедрение нового метода производства);

организационные (изменение организации и структуры производства, труда и правления);

рыночные (создание нового рынка сбыта, освоение нового источника получения сырья, полуфабрикатов, энергии и т.д.);

комплексные.

В зависимости от преобладающего вида эффекта различают рационализаторские предложения:

экономические;

социальные;

экологические;

информационные;

комплексные (интегральные).

2.2. Этапы введения в хозяйственный оборот рационализаторских предложений

Введение в хозяйственный оборот включает два этапа жизненного цикла рационализаторского предложения.

Первый этап - этап создания инноваций, охватывает период от начала разработки до даты начала его фактического использования;

Второй этап - этап внедрения, расчетный год, в течение которого в результате применения инноваций получен положительный результат и определяется экономический или иной эффект.

2.3. Методы расчета социально-экономического эффекта от использования рационализаторских предложений

Для расчета социально-экономического эффекта может быть использован метод абсолютной или сравнительной эффективности. Метод абсолютной эффективности требует расчета фактических результатов: полной себестоимости, объемов продаж, размер потерь в связи с переходом на новую продукцию, экономии совокупных затрат живого и овеществленного труда на предприятии, как в сфере производства, так и в сфере эксплуатации.

По предложениям, имеющим альтернативные решения (базы для сравнения), рассчитывается сравнительная экономическая эффективность. Для этого проводится сравнительный анализ по сопоставимым технико-экономическим параметрам и выявляются экономические преимущества предложений (заменяемым объектом на данном предприятии в году, предшествующем началу его использования). В случае отсутствия базы для сравнения она может быть выбрана на другом предприятии.

2.4. Методические принципы расчета социально-экономического

эффекта

2.4.1. Принцип "равенства эффектов"

При расчетах социально-экономического эффекта от использования предложений должно быть обеспечено условие "равенства эффектов", для чего используется комплексный подход, предусматривающий:

обеспечение принятых социальных стандартов и экологических норм;

учет всех сопутствующих позитивных или негативных качественных, социальных, экологических последствий в сопряженных сферах производства и эксплуатации;

приведение затрат и результатов к единому моменту времени.

Реализация принципа "сравнения при равенстве эффектов" требует учета и оценки сопутствующих результатов, к ним относятся:

разница в затратах на производствах, созданных в связи с появлением новых технических решений;

изменение транспортных условий;

изменение ущерба у потребителя в связи с простоем, отказом или аварийном выходе из строя основного оборудования;

разница в стоимости экологических последствий от загрязнения окружающей среды, изменения заболеваемости работников и др.;

изменения выхода побочной и сопряженной продукции;

другие результаты.

2.4.2. Базовые принципы проведения расчетов

При расчетах положительного эффекта от использования рационализаторских предложений используются действующие цены и тарифы на материалы и комплектующие изделия, установленная система налогообложения, действующий порядок определения себестоимости продукции (услуг, работ).

Расчеты показателей социально-экономического эффекта проводятся в национальной валюте. Для совместных проектов возможен расчет и в национальной валюте и в условных денежных единицах.

В тех случаях, когда используются зарубежная техника и сырье, валютная стоимость переводится в национальную валюту в соответствии с действующим законодательством. Кроме расчетов годового экономического эффекта необходимо определить величину неучтенного социально-экономического эффекта, которая включает:

эффект от импортозамещения;

результат социально-экологических изменений;

сопутствующие результаты в смежных производствах и цехах предприятия.

Эффект от импортозамещения определяется на основании объемов сокращений закупок за рубежом, цен приобретения с учетом транспортных расходов и производственных затрат на изготовление без НДС.

Многие виды социального, экологического и информационного эффектов не имеют непосредственной стоимостной оценки. В таких случаях для определения эффекта используется экспертная оценка.

Если внедряемое рационализаторское предложение оказывает влияние не на один, а на несколько видов продукции, то допускается вести расчеты по определению годового экономического эффекта по тому виду продукции, который занимает наибольший удельный вес в выпуске продукции.

Если внедрение рационализаторского предложения связано с производством и потреблением некоторой продукции (узлов, агрегатов), то в расчете учитываются только затраты на ее производство, но не расходы на приобретение, т.е. затраты учитываются не по ценам приобретения, а по себестоимости.

В состав единовременных затрат по созданию и использованию рационализаторского предложения включаются как капитальные вложения, так и затраты на:

экспериментальные, конструкторские, технологические и проектные работы;

на приобретение, транспортировку, монтаж, наладку и освоение нового и демонтаж

заменяемого оборудования;

набор и обучение персонала;

предотвращение отрицательных социальных и экологических последствий;

другие затраты.

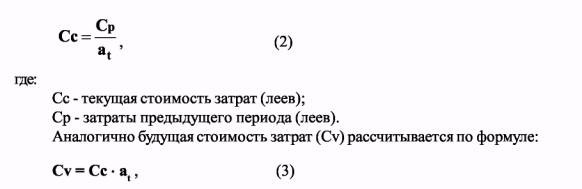

2.5.Текущая стоимость затрат, например, может быть определена на основе метода дисконтирования по формуле:

2.6. Методика сопоставления затрат и доходов, возникающих в разное время В процессе создания и внедрения рационализаторских предложений предприятиям необходимо сопоставлять затраты и доходы, возникающие в разное время. Произведенные затраты и полученные эффекты в ходе введения в хозяйственный оборот рационализаторского предложения имеют различную ценность. Определенная сумма денег, имеющаяся в наличии в настоящее время, обладает большей ценностью, чем такая же сумма в последующие годы.

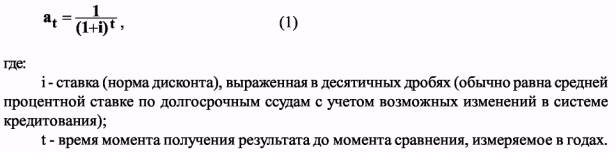

Для учета этой особенности затраты и результаты по каждому этапу введения в хозяйственный оборот рационализаторского предложения приводятся к единому моменту времени - расчетному году. Приведение затрат и результатов - есть дисконтирование. В проводимых расчетах учитывается фактор времени на основе применения коэффициента дисконтирования (at), определяемого по формуле:

Текущая стоимость затрат, например, может быть определена на основе метода дисконтирования по формуле:

Применение действующих налогов

При расчетах затрат и результатов необходимо учитывать действующие на данный

период налоги, которые подразделяются на:

s налоги, включаемые в цену продукции - НДС, акцизы, таможенные пошлины на импортируемые товары и другие налоги, предусмотренные действующим законодательством (за исключением налогов, которые в последующем налоговые службы возвращают предприятиям);

s обязательства государственного социального страхования.

2.7. Принципы расчета затрат

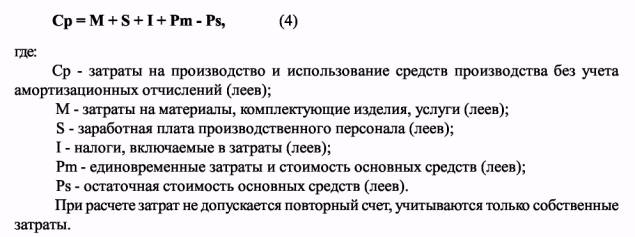

При оценке технических решений, в результате осуществления которых создаются новые средства производства, в затраты включаются все расходы как в сфере производства, так и в сфере эксплуатации.

Расчет ведется по формуле: