+373 22 74-46-86

Fax: (373 22) 74-32-88

+373 22 74-32-88

mun. Chisinau, bl. Stefan Cel Mare 200, of. 220

+373 22 74-46-86

Fax: (373 22) 74-32-88

+373 22 74-32-88

mun. Chisinau, bl. Stefan Cel Mare 200, of. 220

III. METODICA CALCULARII EFECTULUI

ECONOMIC SAU A UNUI ALT EFECT POZITIV

3.1. Metodica calcularii efectului economic anual de pe urma utilizarii propunerilor de rationalizare

Decizia privind utilitatea crearii si aplicarii propunerilor de rationalizare se adopta în baza efectului economic sau al unui alt efect pozitiv luând în considerare volumul de productie noua capatata la etapa implementarii

Efectul economic anual, de care beneficiaza agentii economici în rezultatul utilizarii propunerilor de rationalizare sau a produsului cu implementarea lor, constituie o sporire a venitului întreprinderii, care est226; e exprimat sub forma de:

Calcularea efectului economic anual (sporul venitului întreprinderii) în rezultatul utilizarii propunerilor de rationalizare se efectueaza în baza metodelor absoluta si comparativa a eficacitatii la etapa a doua de aplicare a inovatiilor în circuitul economic pe parcursul anului de gestiune.

Pentru propunerile analogie se calculeaza eficienta absoluta.

în felul dat, utilitatea se determina prin relevarea cotei de profit, consum si cheltuieli, veniturilor din vânzari, economiei resurselor ce revin propunerii de rationalizare în cauza sau pe calea confruntarii efectelor (marimea vânzarilor anuale, costului de productie, profitului, economiei resurselor), obtinute la întreprinderea în care a fost utilizata propunerea de rationalizare, cu valoarea acelorasi indici capatati de pe urma rezultatului cauzat de utilizarea analogului.

Diferenta în valoarea volumelor de rezultate utile, determinate prin metoda eficacitatii comparative, constituie efectul economic anual obtinut de pe urma propunerilor de rationalizare.

3.1.1. Metodica calcularii efectului economic anual, exprimat în sporul profitului de evidenta si a profitului net

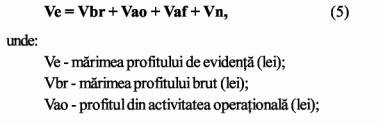

în conformitate cu standardele nationale de contabilitate, profitul de evidenta (profitul pâna la impozitare) al agentului economic include: s profitul brut care se formeaza în urma comercializarii productiei gata, lucrarilor efectuate, serviciilor

prestate conform preturilor de livrare, fara TVA si accize; s profitul din activitatea operationala (arenda curenta a activelor ne materiale si materiale pe termen

lung a întreprinderii, calcularea si perceperea amenzilor si altor sanctiuni pentru încalcarile conditiilor

contractuale s.a.);

s profitul din activitatea economico-financiara sub forma de dobânzi, royalty, dividende; s profitul capatat în rezultatul unor evenimente si operatii exceptionale neprevazute.

Profitul pâna la impozitare se utilizeaza pentru a stabili nivelul rentabilitatii activelor si altor indici, ce caracterizeaza folosirea propunerilor de rationalizare.

Profitul de evidenta al întreprinderii:

Vaf - profitul din activitatea economico-financiara (lei);

Vn - profitul obtinut în urma evenimentelor si operatiilor exceptionale neprevazute (lei).

Ca rezultat al implementarii propunerilor de rationalizare în practica de producere sporeste volumul unuia din tipurile de profit sus-numite. în cazul dat sporirea profitului de evidenta va fi egala cu sporul tipului corespunzator al profitului:

Profitul brut al întreprinderii din fiecare sursa de venituri constituie diferenta dintre valoarea tuturor tipurilor de productie noua (vânzari nete) si cheltuielile respective (costul vânzarilor) si se calculeaza conform formulei:

Exemplul 1. Folosind propunerea de rationalizare, întreprinderea produce 3 tipuri noi de productie (produsul, B, C).

Se da (mii lei):

Vânzari nete anuale 254,7

Inclusiv: produsul A 120,6

B 92,4

C 41,7

Costul vânzarilor 214,4

Inclusiv: produsul A 98,8

B 80,1

C 35,5.

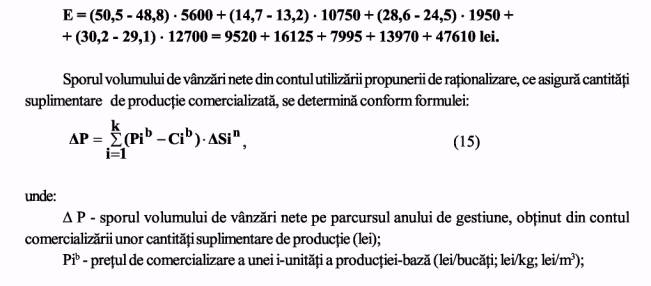

Utilizând formula (7), determinam efectul economic anual, egal cu volumul profitului brut, capatat din comercializarea tipurilor noi de productie pe parcursul anului de gestiune:

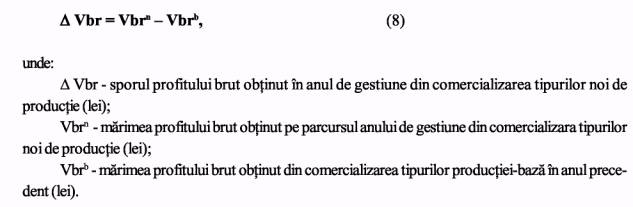

Exemplul 2.Utilizarea propunerii de rationalizare a contribuit la perfectionarea productiei obtinute, în urma careia s-au modificat indicii de comercializare.

Se da (mii lei): Anul de gestiune Anul precedent (tipul nou de productie) (tipul productiei-baza)

Vânzari nete 314,2 254,7

Costul vânzarilor 280,0 238,9

Determinam efectul economic anual conform formulei (8). El este egal cu sporul profitului brut capatat din comercializarea tipurilor noi de productie pe parcursul anului:

Sporul profitului brut poate fi determinat prin confruntarea preturilor de comercializare si costului de productie a unei unitati de productie noua si productiei-baza, luând în considerare volumul vânzarilor productiei noi conform formulei:

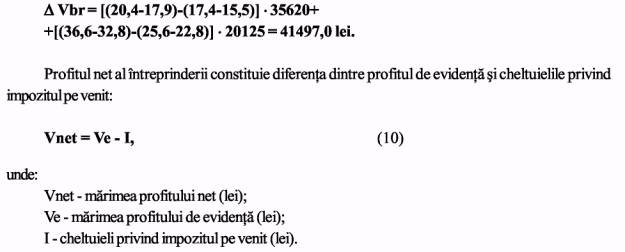

Exemplul 3.Implementarea în circuitul economic a propunerii de rationalizare a contribuit la modificarea preturilor de comercializare si a costului de productie a produselor obtinute:

Se da: Productia noua Productia-baza

Pretul de comercializare a unei unitati de productie:

produsul A 20,4 lei/kg 17,4 lei/kg

produsul B 36,6 lei/kg 25,6 lei/kg

Costul de productie a unei unitati de productie:

produsul A 17,9 lei/kg 15,5 lei/kg

produsul B 32,8 lei/kg 22,8 lei/kg

Volumul vânzarilor:

produsul A 35 620,0 kg

produsul B 20125,0lag

în baza formulei (9) determinam sporul profitului brut, care corespunde efectului economic anual:

Daca în conformitate cu legislatia în vigoare în anul de gestiune întreprinderea a obtinut o economie privind impozitul pe venit, atunci aceasta suma nu poate fi atribuita sporului de profit net si, respectiv, nu poate fi atribuita efectului economic anual din utilizarea propunerilor de rationalizare.

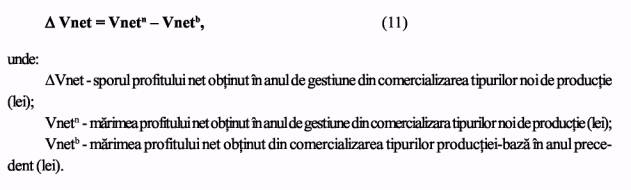

Sporul profitului net obtinut în anul de gestiune din comercializarea noilor tipuri de productie se determina în baza formulei:

Exemplul 4.Propunerea de rationalizare este orientata la sporirea profitului net.

Se da (mii lei):

Marimea profitului de evidenta (profitului pâna la impozitare):

în perioada de gestiune 126,5

în perioada precedenta 126,5

Cheltuieli privind impozitul pe venit:

în perioada de gestiune 34,5

în perioada precedenta 42,6

în baza formulei (10) determinam marimea profitului net obtinut, respectiv, în perioada de gestiune si cea precedenta:

Vnetn = 126500 - 34500 = 92000 lei

Vnet n = 126500 - 42600 = 83900 lei Sporul profitului net (formula 11):

A Vnet = 92000 - 83900 = 8100 lei.

Sporul profitului net poate fi format din sporul: profitului brut, profitului din activitatea operationala si economico-financiara, profitului capatat în rezultatul unor evenimente si operatii exceptionale neprevazute.

La formarea sporului profitului net din contul sporului profitului brut:

Exemplul 5.Daca propunerea de rationalizare nu este legata de modificarea cheltuielilor privind impozitul pe venit, dar duce la majorarea profitului brut, atunci sporul profitului net se determina în baza formulei (12).

Se da:

- modificarea preturilor de comercializare, costului de productie si volumului de vânzari din exemplul 3.

- cheltuielile privind impozitul pe venit -11,6 mii lei.

în conformitate cu formula (12) sporul profitului net constituie:

3.1.2. Metodica de calculare a efectului economic anual obtinut din contul reducerii costului de productie

Propunerile de rationalizare orientate la sporirea productivitatii muncii, economia sau folosirea rationala a resurselor de munca, materiale si financiare, legate de confectionarea si comercializarea productiei, duc în fine la reducerea costului de productie.

Calcularea efectului economic anual obtinut de pe urma utilizarii propunerilor de rationalizare se reduce la determinarea produsului între volumul de productie a noilor tipuri de produse pe parcursul anului de gestiune si volumul reducerii costului de productie a unei unitati de productie:

3.1.2. Metodica de calculare a efectului economic anual obtinut din contul reducerii costului de productie

Propunerile de rationalizare orientate la sporirea productivitatii muncii, economia sau folosirea rationala a resurselor de munca, materiale si financiare, legate de confectionarea si comercializarea productiei, duc în fine la reducerea costului de productie.

Calcularea efectului economic anual obtinut de pe urma utilizarii propunerilor de rationalizare se reduce la determinarea produsului între volumul de productie a noilor tipuri de produse pe parcursul anului de gestiune si volumul reducerii costului de productie a unei unitati de productie:

Exemplul 6.Implementarea în circuitul economic a propunerii de rationalizare este legata de reducerea costului de productie la doua tipuri de produse:

Se da:

Costul de productie a unei unitati noi de productie:

produsul A 16,8 lei/un.

produsul B 34,5 lei/un. Costul de productie a unei unitati de productie-baza:

produsul A 19,4 lei/un.

produsul B 36,6 lei/un. Volumul de productie si comercializare a tipurilor noi de produse:

produsul A 10210 un.

produsul B 26500 un.

Efectul economic anual de pe urma utilizarii propunerii de rationalizare va constitui (formula 13):

![]()

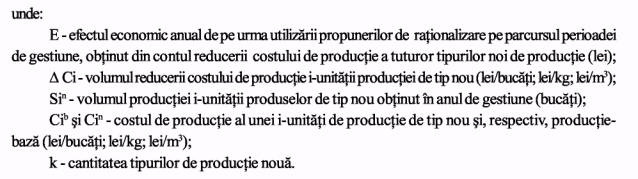

3.1.3. Metodica de calculare a efectului economic anual, exprimat sub forma de spor al volumului de vânzari nete.

Cresterea veniturilor din vânzari (încasari din comercializarea productiei) poate fi obtinuta în baza aplicarii propunerilor de rationalizare legate de:

utilizarii propunerii de rationalizare, care permite majorarea pretului unei unitati de productie comercializata, se determina conform formulei:

![]()

Exemplul 7.Propunerea de rationalizare este orientata la majorarea pretului de comercializare pe unitate pentru patru tipuri noi de productie, costul de productie ramânând constant.

Se da:

Pretul de comercializare a unei unitati de productie de tip nou:

produsul A 50,5 lei/un.

produsul B 14,7 lei/un.

produsul C 28,6 lei/un.

produsul D 30,2 lei/un. Pretul de comercializare a tipurilor de productie-baza:

produsul A 48,8 lei/un.

produsul B 13,2 lei/un.

produsul C 24,5 lei/un.

produsul D 29,1 lei/un. Volumul de productie si comercializare a productiei de tip nou:

produsul A 5600 un.

produsul B 1075O un.

produsul C 1950 un.

produsul D 12700 un. în baza formulei (14) determinam efectul economic anual:

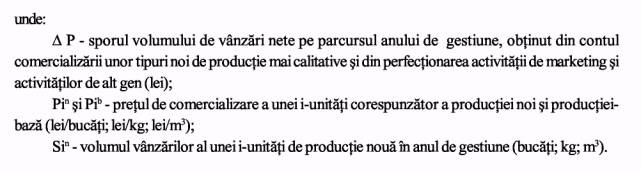

Cib - costul de productie al unei i-unitati de producte-baza (lei/bucati; lei/kg; lei/m3);

DSi - cantitatea suplimentara comercializata ai unitatii de productie în anul de gestiune (bucati; kg; m3).

Exemplul 8.Daca propunerea de rationalizare este legata de comercializarea cantitatii

suplimentare, având preturi si costul de productie anterioare, atunci efectul economic anual

va/î egal cu sporul volumului de vânzari nete.

Se da:

Pretul de comercializare a productiei-baza:

produsul A 422,5 lei/un.

produsul B 135,4 lei/un.

produsul C 88,6 lei/un. Costul de productie productiei-baza:

produsul A 388,4 lei/un.

produsul B 104,7 lei/un.

produsul C 80, l lei/un. Volumul suplimentar de vânzari ale productiei:

produsul A 985 un.

produsul B 421 un.

produsul C 1545 un. Efectul economic anual va constitui (formula 15):

![]()

3.1.4. Metodica de calculare a efectului economic anual exprimat sub forma de economii de resurse Crearea si aplicarea propunerii de rationalizare poate conduce la economia resurselor de munca, materiale si financiare, atât în sfera de producere, cât si în cea neproductiva.

La utilizarea inovatiilor în sfera de producere sunt posibile doua variante.

Prima.Economia este nemijlocit legata de producerea si comercializarea productiei, dar ea se refera doar la unele feluri de resurse, ca, de exemplu, materia prima, materialele, carburantii, energia, semifabricatele, ambalajul etc.

A doua.Economia resurselor nu este legata nemijlocit de sfera de producere si comercializare a productiei, dar indirect influenteaza marimea consumurilor si cheltuielilor. De exemplu, economia consumurilor de energie electrica si termica la încalzirea si iluminarea blocurilor administrative etc.

în cazurile date nu este necesar de a calcul efectul economic anual prin confruntarea costului de productie si volumului de comercializare a productiei în baza formulei 13. Este de ajuns de a stabili costul resurselor economisite.

Daca inovatiile sunt utilizate în sfera neproductiva, economia resurselor nu influenteaza costul de productie. De exemplu, reducerea personalului de deservire, micsorarea consumului de energie electrica la baza de odihna sau la un alt obiect din sfera social-culturala.

în cazul dat calcularea efectului economic anual se reduce la determinarea valorii resurselor economisite.

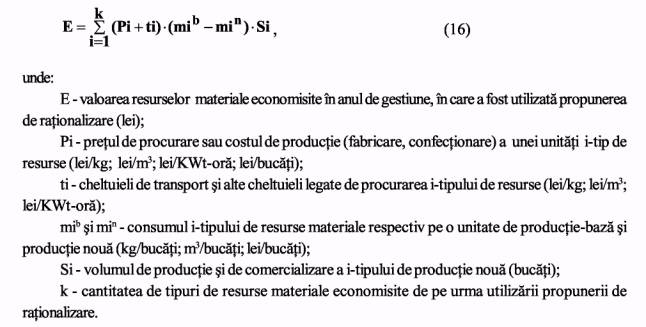

Economia resurselor materiale poate fi determinata conform formulei:

Exemplul 9. Aplicarea propunem de rationalizare conduce la economia resurselor folosite la fabricarea productiei de baza a întreprinderii, în cazul dat efectul economic anual va fi egal cu valoarea resurselor economisite.

Se da: productie noua productie-baza

Consum de metal la o unitate de productie:

produsul A 4,20 kg 4,34 kg

produsul B l, 06 kg 1,22 kg

Pretul de procurare a metalului:

produsul A 4,39 lei/kg 4,39 lei/kg

produsul B 5,11 lei/kg 5,11 lei/kg

Cheltuieli suplimentare privind aducerea metalului:

produsul A 0,64 lei/kg 0,64 lei/kg

produsul B 0,64 lei/kg 0,64 lei/kg

Volumul de productie si comercializare:

produsul A 18920lag

produsul B 24522 kg

Asadar, efectul economic anual din utilizarea propunerii de rationalizare constituie 33058,77 lei.

Economia de resurse materiale se determina conform formulei (16):

![]()

Economia de resurse materiale se determina conform formulei (16):

Daca propunerea de rationalizare este orientata spre economia resurselor care nu sunt legate de productia obtinuta, atunci calcularea efectului economic anual poate fi efectuata conform formulei:

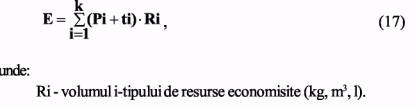

Exemplul 10. Ca rezultat al aplicarii propunerii de rationalizare pe parcursul anului de gestiune s-au economisit energie electrica si gaze naturale, folosite la încalzirea încaperilor de productie respectiv 46520 kwt-ora si 10500 m3. Efectul economic anual constituie (formula 17):

E = 46520 • 0,864 + 10500 • 0,9723 = 50402,43 lei

Nota: - tariful pentru 1000 m3 gaze - 972,3 lei;

- tariful pentru l kt-ora energie electrica 0,864 lei.

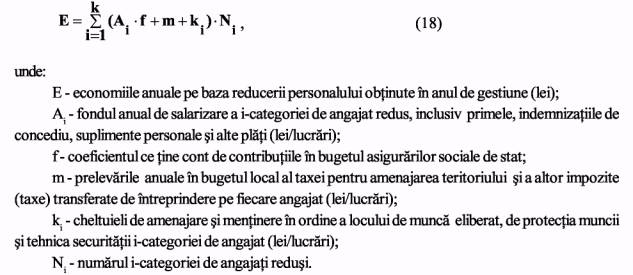

Economia anuala ca rezultat al reducerii personalului se calculeaza conform formulei:

Exemplul 11.Implementarea în circuitul economic a propunerii de rationalizare a condus la reducerea personalului:

lacatus de categoria IV 2 pers.

ajustor de categoria VI l pers.

hamali 3 pers.

Economia anuala se calculeaza conform formulei (18). Fondul anual de salarizare, inclusiv prime, suplimente personale, indemnizatiile de concediu si alte plati constituie la întreprindere:

pentru lacatus de categoria IV 8160 lei

pentru ajustor de categoria VI 10639,5 lei

pentru hamali 5420 lei.

Coeficientul ce tine cont de contributiile în bugetul asigurarilor sociale de stat, conform legislatiei în vigoare, constituie f =1,29.

Prelevarile anuale în bugetul local privind taxa pentru amenajarea teritoriului constituie pentru un angajat 22,3 lei. Cheltuielile anuale pentru amenajarea si mentinerea unui loc de munca sunt egale cu:

lacatus de categoria IV 322,4 lei

ajustor de categoria VI 406,0 lei

hamali 213,7 lei.

Efectul economic anual din utilizarea propunerii de rationalizare se determina conform formulei (18):

3.1.5. Metodica de calculare a efectului economic anual obtinut din contul utilizarii deseurilor Deseurile din activitatea de producere pot fi întrebuintate prin prelucrarea, desavârsirea si re folosirea lor în calitate de componenti la confectionarea productiei noi. în aceste cazuri efectul economic anual se determina conform formulei:

Exemplul 12.Implementarea propunerii de rationalizare este legata de întrebuintarea

deseurilor prin desavârsirea lor.

Se da:

Cantitatea productiei confectionate prin desavârsirea deseurilor:

produsul A 52 un.

produsul B 47 un. Cheltuieli aditionale legate de desavârsirea unei unitati de productie:

produsul A 28,4 lei/un.

produsul B 64,7 lei/un.

Pretul de comercializare a unei unitati de productie:

produsul A 620,0 lei/un.

produsul B 850,0 lei/un.

Pretul de comercializare a deseurilor:

produsul A 22,0 lei/un,

produsul B 46,0 lei/un,

în baza formulei (19) efectul economic anual va constitui:

![]()

Sunt posibile cazuri, când deseurile se comercializeaza în conformitate cu propunerea de rationalizare fara a fi prelucrate sau desavârsite. Atunci:

Exemplul 13.Aplicarea propunerii de rationalizare consta în comercializarea deseurilor întreprinderii fara desavârsirea lor.

Se da:

Volumul deseurilor comercializate:

produsul A 325 un.

produsul B 422 un.

produsul C 500 un. Pretul de comercializare a deseurilor în baza propunerii de rationalizare:

produsul A 22,6 lei/un.

produsul B 44,3 lei/un.

produsul C 64,5 lei/un. Pretul de comercializare a deseurilor pâna la implementarea propunerii de rationalizare:

produsul A 15,0 lei/un.

produsul B 25,0 lei/un.

produsul C 40,0 lei/un.

Efectul economic anual (formula 20) va constitui:

3.1.6. Metodica de calculare a efectului economic anual obtinut din contul reducerii rebutului de productie

Majorarea volumului de productie validata poate fi obtinuta din contul perfectionarii proceselor tehnologice, ridicarii nivelului de calificare al angajatilor, aplicarii procedeelor si metodelor originale de munca si altoi factori, precum si din contul desavârsirii rebutului.

Determinarea efectului economic anual obtinut din contul reducerii productiei rebutate consta în:

Exemplul 14.Aplicarea în circuitul economic a propunerii de rationalizare a permis desavârsirea rebutului productiei fabricate, în rezultatul careia s-a majorat volumul vânzarilor.

Se da:

Pretul de comercializare a unei unitati de productie:

produsul A 650,0 lei/un.

produsul B 524,5 lei/un. Cantitatea productiei rebutate desavârsite si comercializate:

produsul A 45 un.

produsul B 32 un. Cheltuieli aditionale pentru desavârsirea unei unitati de productie:

produsul A 88,4 lei/un.

produsul B 60,7 lei/un.

Efectul economic anual obtinut din contul reducerii productiei rebutate (sau din contul desavârsirii productiei rebutate) se determina conform formulei (21):

![]()

3.1.7. Recomandari privind alegerea metodelor si formulelor de calcul al efectului economic anual Pentru alegerea metodelor si formulelor de calcul al efectului economic anual propunerile de rationalizare se divizeaza în 11 grupe:

1. Propuneri orientate la crearea si utilizarea noilor sau perfectionarea mijloacelor tehnice existente, a materialelor, materiei prime, combustibilului, ambalajului si altor tipuri de productie;

2. Propuneri care asigura reducerea costului de productie în baza folosirii efective (rationale) a resurselor existente (de munca, materiale, financiare);

3. Propuneri ce conduc la sporirea productivitatii muncii si, în consecinta, care permit reducerea costului de productie la produsele fabricate;

4. Propuneri care asigura economia directa a resurselor de productie (de munca, materiale, financiare);

5. Propuneri legate de îmbunatatirea caracteristicilor calitative si care, în consecinta, duc la cresterea preturilor de comercializare a unei unitati de productie;

6. Propuneri care asigura majorarea volumului de comercializare din contul factorilor neproductivi - îmbunatatirea activitatii de marketing si activitatilor de alta natura;

7. Propuneri care asigura majorarea volumului de comercializare a productiei din contul îmbunatatirii activitatii de marketing si activitatilor de alta natura;

8. Propuneri care asigura efectul economic din contul procurarii în alte parti a unor subansambluri, agregate, detalii, materiale, ambalajului s.a., în loc ca ele sa fie confectionate la întreprindere si invers;

9. Propuneri orientate la utilizarea deseurilor;

10. Propuneri orientate la reducerea productiei rebutate;

11. Propuneri orientate la reducerea cheltuielilor operationale, comerciale, generale si administrative si altor cheltuieli ale întreprinderii; îmbunatatirea indicilor din activitatea financiara si investitionala, sporul de profit, obtinut în rezultatul unor evenimente si operatii exceptionale neprevazute. Pentru a facilita folosirea metodicii de mai sus si alegerea formulelor pentru calculul efectului economic anual se propune urmatorul tabel.

|

Nr.d/o |

Efectul pozitiv din utilizarea propunerilorde raţionalizare |

Nr. grupei propunerii deraţionalizare |

Nr.formulei |

|

1 |

Majorarea preţului de comercializare a unei unităţi deproducţie din contul sporirii calităţii ei sau perfecţionării activităţii de marketing şi a altor tipuri de activităţi |

5 6 |

14 |

|

2 |

Majorarea volumului de producţie comercializată |

7 |

15 |

|

3 |

Reducerea costului unităţii de producţie produsă şi comercializată, inclusiv din contul creşterii productivităţiimuncii şi schimbului articolelor confecţionate cu celeprocurate (sau invers) |

2 3 8 |

1 413 |

|

4 |

Economia resurselor de producţie |

4 |

1617 18 |

|

5 |

Reducerea volumului producţiei rebutate |

10 |

21 |

|

6 |

Utilizarea deşeurilor de producţie |

9 |

1920 |

|

7 |

Două sau mai multe efecte pozitive descrise mai sus (deex., majorarea preţului de comercializare şi reducereacostului de producţie; majorarea preţului de comercializare şi economia resurselor ş.a.) |

1 |

5 6 7 8 9 |

|

8 |

Reducerea cheltuielilor operaţionale, comerciale, gene rale şi administrative sau de altă natură (inclusiv a chel tuielilor privind impozitul pe venit), îmbunătăţirea indi cilor de activitatea financiară şi investiţională, sporul de profit, obţinut în urma evenimentelor sau operaţiilor excepţionale neprevăzute |

11 |

5 6 7 8 9101112 |

3.2. Indicii rezultatelor utile de la utilizarea propunerilor de rationalizare care nu creeaza nemijlocit venitul întreprinderii Rezultatul util obtinut de pe urma utilizarii propunerilor de rationalizare, în afara de efectul economic, poate fi exprimat si în consecinte sociale, ecologice sau de alta natura.

Pentru evidenta si stabilirea marimii efectelor paralele de ordin social, ecologic, economic extern si de alta natura ce urmeaza dupa utilizarea propunerilor de rationalizare, se folosesc urmatorii indici:

Indicii sus-numiti se determina în conformitate cu standardele existente la întreprindere, care a recunoscut propunerea de rationalizare.