III. МЕТОДИКА РАСЧЕТА ЭКОНОМИЧЕСКОГО ИЛИ

ИНОГО ПОЛОЖИТЕЛЬНОГО ЭФФЕКТА

3.1. Методика расчета годового экономического эффекта от использования рационализаторских предложений Решение о целесообразности создания и внедрения рационализаторских предложений принимается на основе экономического или иного положительного эффекта, определяемого с учетом объема производства новой продукции на этапе внедрения.

Годовой экономический эффект, который получают хозяйствующие субъекты в результате использования рационализаторских предложений или продукта с его применением, представляет собой прирост дохода предприятия, который выражается в виде:

Расчеты годового экономического эффекта (прироста дохода предприятий) в результате использования рационализаторских предложений осуществляются с применением методов абсолютной или сравнительной эффективности на втором этапе введения инноваций в хозяйственный оборот в течение расчетного года.

По предложениям, не имеющими аналога, рассчитывается абсолютная эффективность. Таким образом, полезность определяется путем выявления доли прибыли, затрат и расходов, объемов продаж, экономии ресурсов, приходящихся на данное рационализаторское предложение, или путем сопоставления объемов эффекта (размера годовых продаж, себестоимости, прибыли, экономии ресурсов), достигнутого на предприятии, на котором использовано рационализаторское предложение, со значениями тех же показателей, полученных в результате использования аналога.

Разница в значениях объемов полезных результатов, рассчитанных на основе метода сравнительной эффективности, составляет годовой экономический эффект от внедрения рационализаторского предложения.

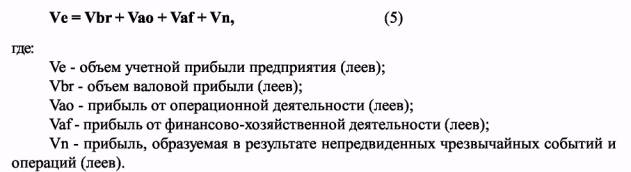

3.1.1. Методика расчета годового экономического эффекта, выраженного в виде прироста учетной или чистой прибыли.

В соответствии с Национальными стандартами бухгалтерского учета учетная прибыль (прибыль до налогообложения) хозяйствующего субъекта включает:

Прибыль до налогообложения используется для определения уровня рентабельности активов и других показателей, характеризующих эффективность применения рационализаторских предложений.

Учетная прибыль предприятия:

В результате введения в хозяйственный оборот рационализаторских предложений возрастает объем одного из указанных видов прибыли. Тогда прирост учетной прибыли будет равен приросту соответствующего вида прибыли:

Валовая прибыль предприятия по каждому источнику поступления представляет собой разницу между стоимостью всех видов новой продукции (объемами продаж) и соответствующими затратами (себестоимости продаж) и рассчитывается по формуле:

Пример 1. В результате использования рационализаторского предложения на

предприятии выпускают три вида новых изделий (продукт А, В, С).

Дано (тыс. леев):

Годовой объем продаж 254,7

в т.ч. продукта

А 120,6

В 92,4

С 41,7

Себестоимость продаж 214,4

в т.ч. продукта

А 98,8

В 80,1

С 35,5.

Используя формулу (7), находим годовой экономический эффект, равный объему валовой продукции, полученной от реализации новых видов продукции в течение расчетного года:

![]()

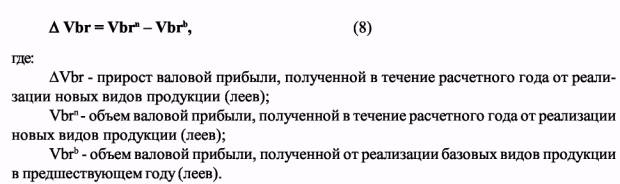

Прирост валовой прибыли, полученной от реализации новых видов продукции в течение расчетного года, определяется по формуле:

Пример 2. Использование рационализаторского предложения позволило усовершенствовать конструкцию выпускаемой продукции, в связи с этим изменились показатели ее реализации.

Дано (тыс. леев) Расчетный год

Предшествующий год (новый вид продукции) (базовый вид продукции) Объем продаж 314,2 254,7

Себестоимость продаж 280,0 238,9

Находим годовой экономический эффект по формуле (8). Он равен приросту валовой прибыли, полученной от реализации новых видов продукции в течение расчетного года:

![]()

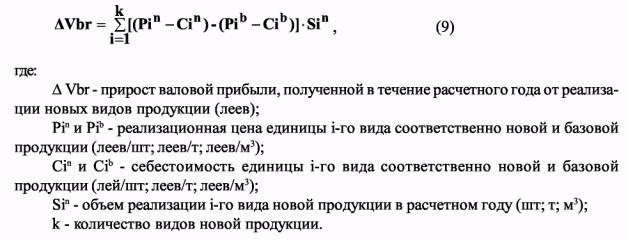

Прирост валовой прибыли может быть определен путем сопоставления реализационных цен и себестоимости единицы новой и базовой продукции с учетом реализации новой продукции по формуле:

Пример 3. Внедрение в хозяйственный оборот рационализаторского предложения привело к изменению реализационных цен и себестоимости выпускаемой продукции.

Дано: Новая продукция Базовая продукция

Реализационная цена единицы продукции:

Продукт А 20,4 лея/кг 17,4 лея/кг

Продукт В 36,6 лея/кг 25,б лея/кг

Полная себестоимость единицы продукции:

Продукт А 17,9 лея/кг 15,5 лея/кг

Продукт В 32,8 лея/кг 22,8 лея/кг

Объем реализации продукции:

Продукт А 35620,0кг ПродуктВ 20125,0кг

По формуле (9) определяем объем прироста валовой прибыли, соответствующего годовому экономическому эффекту:

![]()

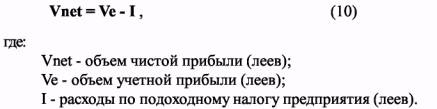

Чистая прибыль предприятия представляет собой разницу между учетной прибылью и расходами по подоходному налогу:

Если согласно действующему законодательству на предприятии в расчетном году будет получена экономия по подоходному налогу, то эта экономия не может быть отнесена к приросту чистой прибыли и, следовательно, к годовому экономическому эффекту от использования рационализаторского предложения.

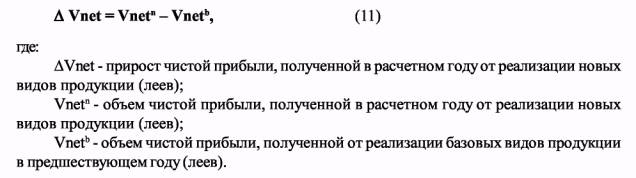

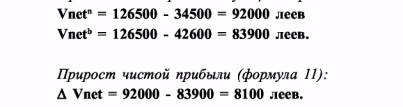

Прирост чистой прибыли, полученной в расчетном году от реализации новых видов продукции, определяется по формуле:

Пример 4. Рационализаторское предложение направлено на увеличение объемов

чистой прибыли.

Дано (тыс. леев)

Объем учетной прибыли (прибыли до налогообложения)

в расчетном периоде 126,5

в предшествующем периоде 126,5

Расходы по подоходному налогу:

в расчетном периоде 34,5

в предшествующем периоде 42,6

Согласно формуле (10) находим объем чистой прибыли, полученной соответственно

в расчетном и предшествующем периоде:

Прирост чистой прибыли может формироваться за счет прироста: валовой прибыли, прибыли от операционной и финансово-хозяйственной деятельности, прибыли, образуемой в результате непредвиденных чрезвычайных событий и операций. При формировании прироста чистой прибыли за счет прироста валовой прибыли:

Пример 5. Если рационализаторское предложение не связано с изменением расходов по подоходному налогу, а приводит к увеличению валовой прибыли, то прирост чистой прибыли находим по формуле (12). Дано:

- изменения реализационных цен, себестоимости продукции и объемов реализации

согласно примеру 3.

- Расходы по подоходному налогу - 11,6 тыс. леев.

В соответствии с формулой (12) прирост чистой прибыли составит:

![]()

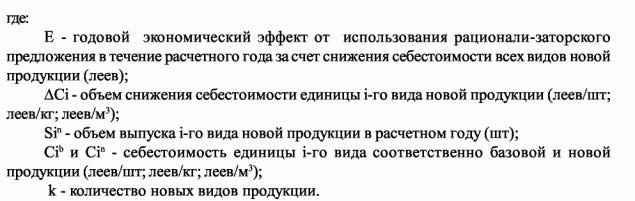

3.1.2. Методика расчета годового экономического эффекта, достигнутого за счет снижения себестоимости продукции

Рационализаторские предложения, направленные на повышение производительности труда, экономию или эффективное использование трудовых, материальных и финансовых ресурсов, связанных с производством и реализацией продукции, в конечном счете приводят к снижению себестоимости продукции.

Расчет годового экономического эффекта от использования рационализаторского предложения сводится к определению произведения объема выпуска новых видов продукции в течение расчетного года на размер снижения себестоимости единицы продукции:

Пример 6. Введение в хозяйственный оборот рационализаторского предложения связано со снижением себестоимости выпускаемой продукции двух видов.

Дано:

Себестоимость единицы новой продукции:

продукт А 16,8 лея/ед.

продукт В 34,5 лея/ед.

Себестоимость единицы базовой продукции:

продукт А 19,4 лея/ед.

продукт В 36,6 лея/ед.

Объем выпуска и реализации новых видов продукции:

продукт А 10210 ед.

продукт В 26500 ед.

Годовой экономический эффект от использования рационали-заторского предложения составит (формула 13):

![]()

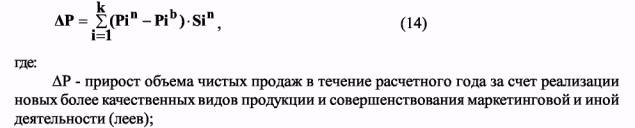

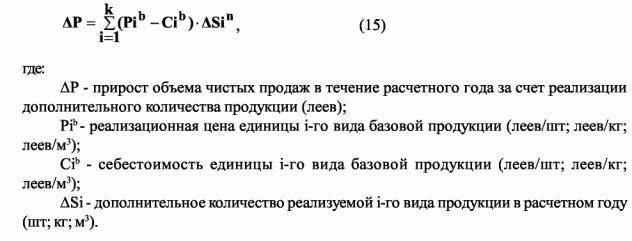

3.1.3. Методика расчета годового экономического эффекта, выраженного в виде прироста объема чистых продаж

Увеличение объема доходов от продаж (выручки от реализации продукции) может быть достигнуто на основе внедрения рационализаторских предложений, связанных:

Годовой экономический эффект, выраженный в виде прироста объема чистых продаж за счет использования рационализаторского предложения, обеспечивающего рост цены единицы реализуемой продукции, определяется по формуле:

Пример 7. Рационализаторское предложение направлено на повышение цены реализации единицы четырех видов продукции при неизменной себестоимости.

Дано:

Цена реализации единицы новых видов продукции:

продукт А 50,5 лея/ед.

продукт В 14,7 лея/ед.

продукт С 28,6лея/ед.

продукт Д 30,2 лея/ед. Цена реализации базовых видов продукции:

продукт А 48,8 лея/ед.

продукт В 13,2 лея/ед.

продукте 24,5 лея/ед.

продукт Д 29,1 лея/ед. Объем выпуска и реализации новых видов продукции:

продукт А 5600 ед.

продукт В 10750 ед.

продукт С 1950 ед.

продукт Д 12700 ед. В соответствии с формулой (14) находим годовой экономический эффект:

Прирост объема чистых продаж за счет использования рационализаторского предложения, обеспечивающего дополнительное количество реализуемой продукции, рассчитывается по формуле:

Пример 8. Если рационализаторское предложение связано с реализацией дополнительного количества продукции при прежних ценах и себестоимости, то годовой экономический эффект будет равен приросту объема чистых продаж.

Дано:

Реализационная цена единицы базовой продукции:

продукт А 422,5 лея/ед.

продукт В 135,4 лея/ед.

продукт С 88,6лея/ед.

Себестоимость единицы базовой продукции:

продукт А 388,4 лея/ед.

продукт В 104,7 лея/ед.

продукте 80,1 лея/ед.

Дополнительный объем реализации продукции:

продукт А 985 ед.

продукт В 421 ед.

продукт С 1545 ед.

Годовой экономический эффект составит (формула 15):

![]()

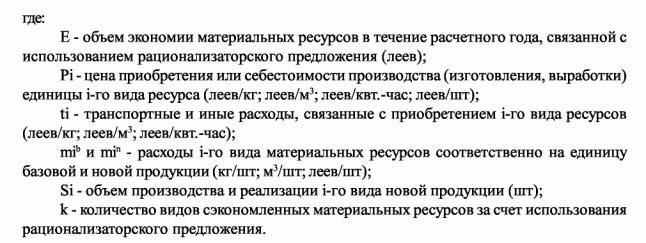

3.1.4. Методика расчета годового экономического эффекта, выраженного в виде экономии ресурсов

Создание и внедрение рационализаторского предложения может быть связано с экономией труцовых, материальных и финансовых ресурсов как в производственной, так и непроизводственной сферах.

При использовании инноваций в производственной сфере возможны два варианта.

Первый. Экономия непосредственно связана с производством и реализацией продукции, но она затрачивает лишь отдельные виды ресурсов, например, сырья, материалов, топлива, энергии, полуфабрикатов, тары и т.п.

Второй. Экономия ресурсов непосредственно не связана с производством и реализацией продукции, но косвенно влияет на объем их затрат и расходов. Например, экономия затрат на отопление и освещение бытовых комнат, контор и т.п.

В таких случаях нет необходимости производить расчет годового экономического эффекта путем сопоставления себестоимости производства и реализации продукции на основе формулы 13. Достаточно рассчитывать стоимость сэкономленных ресурсов.

При использовании инноваций в непроизводственной сфере экономия ресурсов не влияет на себестоимость продукции. Например, сокращение численности обслуживающего персонала, снижение расхода электрической энергии в заводской базе отдыха или другом объекте социально-культурного назначения.

В связи с этим расчет годового экономического эффекта также сводится к определению стоимости сэкономленных ресурсов.

Экономия материальных ресурсов может быть определена по формуле:

![]()

Пример 9. Внедрение рационализаторского предложения связано с экономией материальных ресурсов, используемых, для выпуска основной продукции предприятия. В таких случаях годовой экономический эффект будет равен полученной экономии ресурсов.

Дано: новой продукции базовой продукции

Расход металла на единицу продукции:

продукта А 4,20кг 4,34кг

продукта В 1,06кг 1,22кг

Цена приобретения металла:

продукта А 4,39 лея/кг 4,39 лея/кг

продукта В 5,11 лея/кг 5,11 лея/кг

Дополнительные расходы, связанные с доставкой металла:

продукта А 0,64 лея/кг 0,64 лея/кг

продукта В 0,64 лея/кг 0,64 лея/кг

Объем производства и реализации:

продукта А 18920 кг продукта В 24522 кг

Экономия материальных ресурсов определяется по формуле (16):

Следовательно, годовой экономический эффект от использования рационализаторского предложения составляет 33058,77 леев.

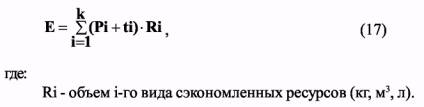

Если рационализаторское предложение направлено на экономию ресурсов, не связанных с производимой продукцией, то расчет годового экономического эффекта можно осуществлять также по формуле:

Пример 10. В результате использования рационализаторского предложения в течение года получена экономия электроэнергии и природного газа, используемых на отопление производственных помещений предприятия, соответственно 46520 кет.-час и 10500 м3. Годовой экономический эффект составит (формула 17):

![]()

Справочно: - тариф на оплату 1000 м3 газа равен 972,3 лея;

- тариф на оплату одного квт.-часа электроэнергии равен 0,0864 лея.

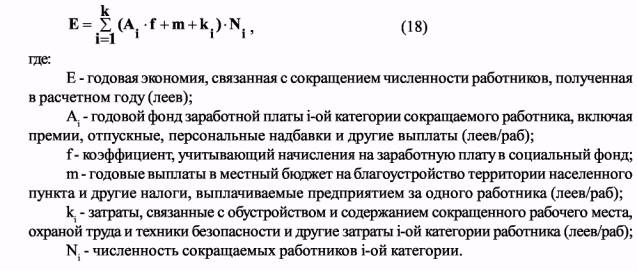

Годовая экономия, связанная с сокращением численности работников, выражается формулой:

Пример 11. Введение в хозяйственный оборот рационализаторского предложения на предприятии привело к сокращению численности работников:

слесаря IVразряда 2 чел.

наладчика VIразряда 1 чел.

грузчиков 3 чел.

Годовая экономия рассчитывается по формуле (18). Годовой фонд заработной платы, включая премии, персональные надбавки, отпускные и другие выплаты, составляет на предприятии:

для слесаря IVразряда 8160 леев

для наладчика VIразряда 10639,5 лея

для грузчиков 5420 леев

Коэффициент, учитывающий начисления на заработную плату в социальный фонд, составляет согласно законодательству f = 1,29.

Годовые выплаты в местный бюджет на благоустройство территории города составляют на одного работника 22,3 лея.

Годовые затраты связанные с обустройством и содержанием одного рабочего места, составляют для:

слесаря IVразряда 322,4 лея

наладчика VIразряда 406,0 лея

грузчиков 213,7 лея

Годовой экономический эффект от использования рационализа-торского предложения

находим по формуле (18):

![]()

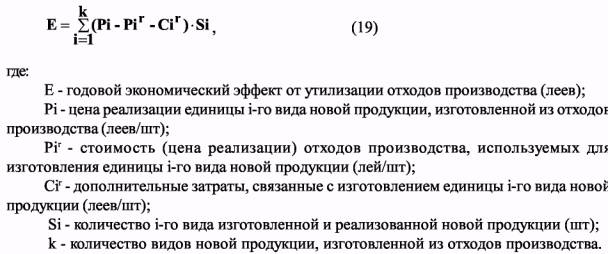

3.1.5. Методика расчета годового экономического эффекта, полученного за счет утилизации отходов производства. Отходы производственной деятельности могут быть утилизированы путем их доработки, переработки или использования в качестве компонента при изготовлении новой продукции. Во всех этих случаях годовой экономический эффект определяется по формуле:

Пример 12. Внедрение рационализаторского предложения связано с утилизацией отходов производства на предприятии путем их доработки.

Дано:

Количество продукции, изготовленной путем доработки отходов производства:

продукт А 52 ед.

продукт В 47 ед.

Дополнительные затраты, связанные с доработкой единицы продукции:

продукт А 28,4 лея/ед.

продукт В 64,7 лея/ед.

Цена реализации единицы продукции:

продукт А 620,0 лея/ед.

продукт В 850,0 лея/ед.

Цена реализации отходов производства:

продукт А 22,0 лея/ед.

продукт В 46,0 лея/ед.

В соответствии с формулой (19) годовой экономический эффект:

Возможны также случаи, когда отходы производства реализуются в соответствии с рационализаторским предложением без доработки или переработки. Тогда:

Пример 13. Использование рационализаторского предложения связано с реализацией

отходов производства на предприятиях без их доработки.

Дано:

Объем реализованных отходов производства:

продукта А 325 ед.

продукта В 422 ед.

продукта С 500 ед.

Цена реализации отходов производства согласно рационализаторскому предложению:

продукта А 22, б лея/ед.

продукта В 44,3 лея/ед.

продукта С 64,5 лея/ед.

Цена реализации отходов производства до внедрения рационализаторского предложения:

продукта А 15,0 лея/ед.

продукта В 25,0 лея/ед.

продукта С 40,0лея/ед.

Годовой экономический эффект (формула 20) составит:

![]()

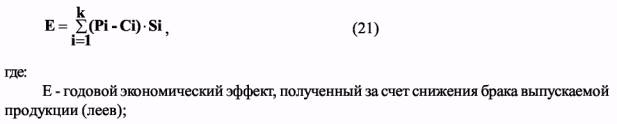

3.1.6. Методика расчета годового экономического эффекта, полученного за счет снижения брака выпускаемой продукции

Повышение выхода годной продукции может быть достигнуто за счет совершенствования технологического процесса ее изготовления, повышения квалификации работников, внедрения оригинальных приемов и методов труда и других факторов, а также за счет доработки брака.

Расчет годового экономического эффекта, полученного за счет снижения брака выпускаемой продукции, проводится по формуле:

Пример 14: Введение в хозяйственный оборот рационализаторского предложения позволило доработать брак выпускаемой продукции, в результате чего увеличился объем продаж.

Дано:

Цена реализации единицы продукции:

продукт А 650,0 лея/ед.

продукт В 524,5 лея/ед.

Количество доработанного и реализованного брака:

продукт А 45 ед.

продукт В 32 ед.

Дополнительные затраты на доработку единицы продукции:

продукт А 88,4 лея/ед.

продукт В 60,7 лея/ед.

Годовой экономический эффект за счет снижения брака выпускаемой продукции (или за счет доработки бракованной продукции) определяем по формуле (21):

![]()

3.1.7. Рекомендации по выбору методов и формул расчета годового экономического эффекта Для выбора метода и формулы расчета годового экономического эффекта все рационализаторские предложения подразделяются на 11 групп:

1. Предложения, которые направлены на создание и использование новых или усовершенствование имеющихся технических средств, материалов, сырья, топлива, тары и другой продукции;

2. Предложения, обеспечивающие снижение себестоимости производимой продук

ции на основе более эффективного применения имеющихся производственных ресурсов (трудовых, материальных, финансовых);

3. Предложения, способствующие росту производительности труда на предприятии, а следовательно приводящие к снижению себестоимости выпускаемой продукции;

4. Предложения, обеспечивающие прямую экономию производственных (трудовых, материальных, финансовых) ресурсов предприятия;

5. Предложения, которые связаны с улучшением качественных характеристик и следовательно увеличением цены реализации единицы выпускаемой продукции;

6. Предложения, способствующие росту реализационной цены за счет непроизводственных факторов - улучшения маркетинговой и иной деятельности;

7. Предложения, способствующие росту объема реализации продукции за счет улучшения маркетинговой и иной деятельности;

8. Предложения, обеспечивающие экономический эффект за счет приобретения на стороне отдельных узлов, агрегатов, деталей, материалов, тары и т.п. вместо их изготов ления на предприятии или наоборот;

9. Предложения, направленные на утилизацию отходов;

10. Предложения, направленные на снижение брака выпускаемой продукции.

11. Предложения, направленные на снижение операционных, коммерческих, общих,

административных и других расходов предприятия, улучшение показателей от финансовой и инвестиционной деятельности, увеличение прибыли, образуемой в результате непредвиденных чрезвычайных событий и операций.

Для более удобного использования приведенной выше методики и выбора формулы для расчета годового экономического эффекта, предлагается следующая таблица.

Сводная таблица по выбору формулы расчета годового

экономического эффекта от использования рационализаторских предложений

|

№п/п |

Положительный эффект от использованиярационализаторских предложений |

Номер группырационализаторскогопредложения |

Номерформулы |

|

1. |

Увеличение цены реализации единицы продукциизасчетповышенияеекачестваилисовершенствования маркетинговой илииной деятельности |

5 6 |

14 |

|

2. |

Увеличение объема реализуемой продукции |

7 |

15 |

|

3.4. |

Снижение себестоимости единицы производимой и реализованной продукции, в том числе за счет ростапроизводительности труда и замены изготавливаемых изделий на покупные(или наоборот)Экономия производственных ресурсов |

2 3 8 4 |

1 413 1617 18 |

|

5. |

Снижение брака выпускаемой продукции |

10 |

21 |

|

6. |

Утилизация отходов производства |

9 |

1920 |

|

7. |

Два и более перечисленных выше положительныхэффекта(например, увеличение цены реализации иснижениясебестоимостипродукции; увеличениеценыреализации и экономия ресурсов и т.д.) |

1 |

5 6 7 8 9 |

|

8. |

Снижение операционных, коммерческих, общих иадминистративных и других расходов(в т.ч. рас ходов по подоходному налогу),улучшение показателей от финансовой и инвестиционной деятельности, увеличение прибыли, образуемой в результа те непредвиденных чрезвычайных событий и операций |

11 |

5 6 7 8 9101112 |

3.2. Показатели полезного результата от использования рационализаторских предложений, которые не формируют непосредственно доход предприятия Полезный результат от использования рационализаторских предложений помимо экономического эффекта может выражаться в социальных, экологических и других последствиях.

Для учета и определения размера сопутствующих социальных, экологических, внешнеэкономических и других положительных эффектов от использования рационализаторских предложений применяются показатели:

Данные показатели рассчитываются в соответствии с действующими стандартами на предприятии, признавшем предложение рационализаторским.